订单储备飙升43%,Axon高估值下的增长逻辑与投资风险

Axon Enterprise:二季度业绩助推股价飙升,背后增长逻辑值得关注

2025年8月4日,执法技术企业 Axon Enterprise(NASDAQ: AXON)公布了其2025年第二季度财报。当日股价收于约745美元。然而,自财报发布当天下午起至8月6日,该股累计上涨约18%。

这18%的涨幅进一步巩固了其年内的强劲表现,截至目前,Axon股价今年已上涨48%。显然,这份二季度业绩报告成为股价持续走高的催化剂。以下将从两个关键看点解析这份财报,并指出后续投资需要重点关注的因素。

1. 把握庞大的市场机遇

第二季度,Axon营收同比增长33%至6.69亿美元。这已是公司连续 14个季度(3.5年)实现超过25%的营收增速。

从复利效应看,如果每年保持25%的增速持续10年,1万美元将增长到超过90万美元——这是一种极为罕见且强劲的复合年增长率(CAGR)。

Axon过去十年的成长轨迹同样令人瞩目。公司能维持如此高速增长,核心原因在于市场上缺乏能够全面覆盖执法领域的综合供应商。Axon为执法机构提供一体化的专用硬件与软件,包括电击枪(Taser)、执法记录仪(Body Cam)以及证据管理软件,并常以打包方案销售。

值得注意的是,过去12个月,Axon的营收总额仅为24亿美元,而管理层测算的目标市场规模高达1290亿美元。尽管公司能否完全吃下这一市场仍存在争议,但从当前的渗透率来看,未来保持25%以上的长期增速依然有充足空间。

基于业务表现,公司上调了2025年营收指引,预计全年营收增长将达29%。

2. 订单储备持续攀升

Axon与客户签订的合同被称为“预订额”(Bookings),这些合同会在未来数年甚至十年内逐步转化为营收。第二季度,公司未来已签约合同总额达107亿美元,同比大增43%。

这一数据释放了积极的长期增长信号—— 预订额的增长速度明显快于当前营收增长,这意味着未来营收增长有望加速。如果情况相反,即预订额增速低于营收增速,则可能预示未来增长放缓的风险。

目前,Axon的预订额已创历史新高,并保持快速上升,这为未来业绩提供了坚实支撑。

3. 股价潜在压力因素

尽管营收和订单表现亮眼,公司二季度净利润却同比下降12%,原因在于基于股票的薪酬支出显著增加(主要支付给CEO)。本季度该项支出为1.39亿美元,全年预计将在5.8亿至6.3亿美元之间。

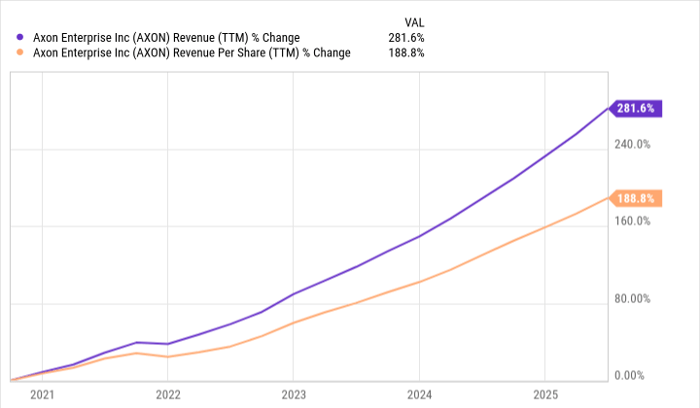

长期来看,股票薪酬会稀释现有股东的持股比例。过去五年,公司总营收增长超过280%,但 按每股口径计算的营收增幅不足200%——这反映了股份稀释对单股价值的影响。

此外,Axon当前市销率(P/S)接近30倍,创下约二十年来新高。维持这一高估值需要持续强劲的业绩增长,同时也要足以抵消股份稀释带来的压力。

4. 投资结论

Axon Enterprise拥有巨大的市场空间与快速增长的订单储备,基本面呈现强劲的长期增长潜力。然而,其高估值和股份稀释是投资者需要持续跟踪的潜在风险。若公司能保持高速增长节奏,其股价有望继续为股东带来可观回报。

本站文章欢迎转载,但是必须注明出处“美股投资网meegoo”,并附上本文链接:http://zz.blog.ohosure.org/14652.html